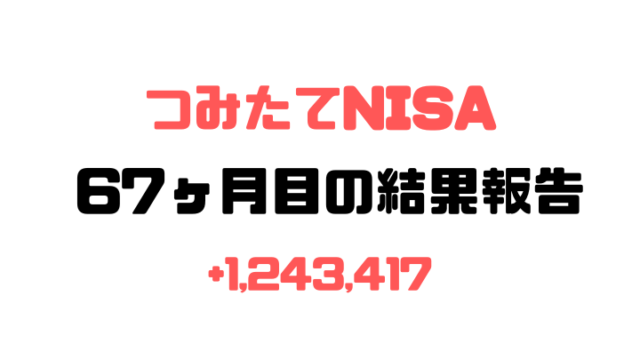

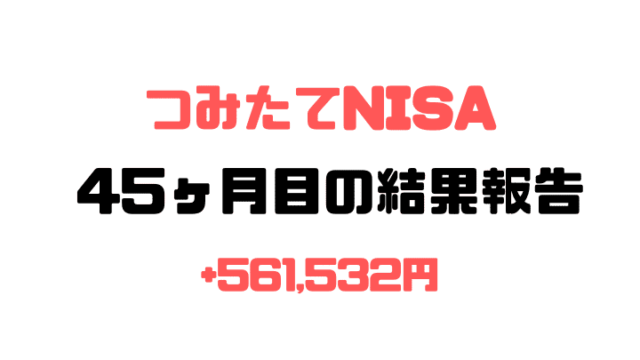

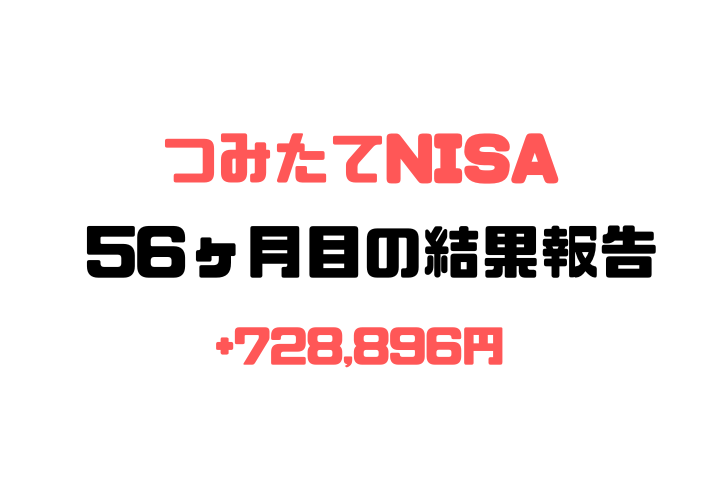

【つみたてNISA】56ヶ月目結果報告【楽天・全世界株式インデックス】

【つみたてNISA】56ヶ月目結果報告【楽天・全世界株式インデックス】

つみたてNISAの運用実績報告。

「つみたてNISA始めようかな…」と思ってる人の参考になれば嬉しい。

56ヶ月目の運用結果はコチラ↓↓

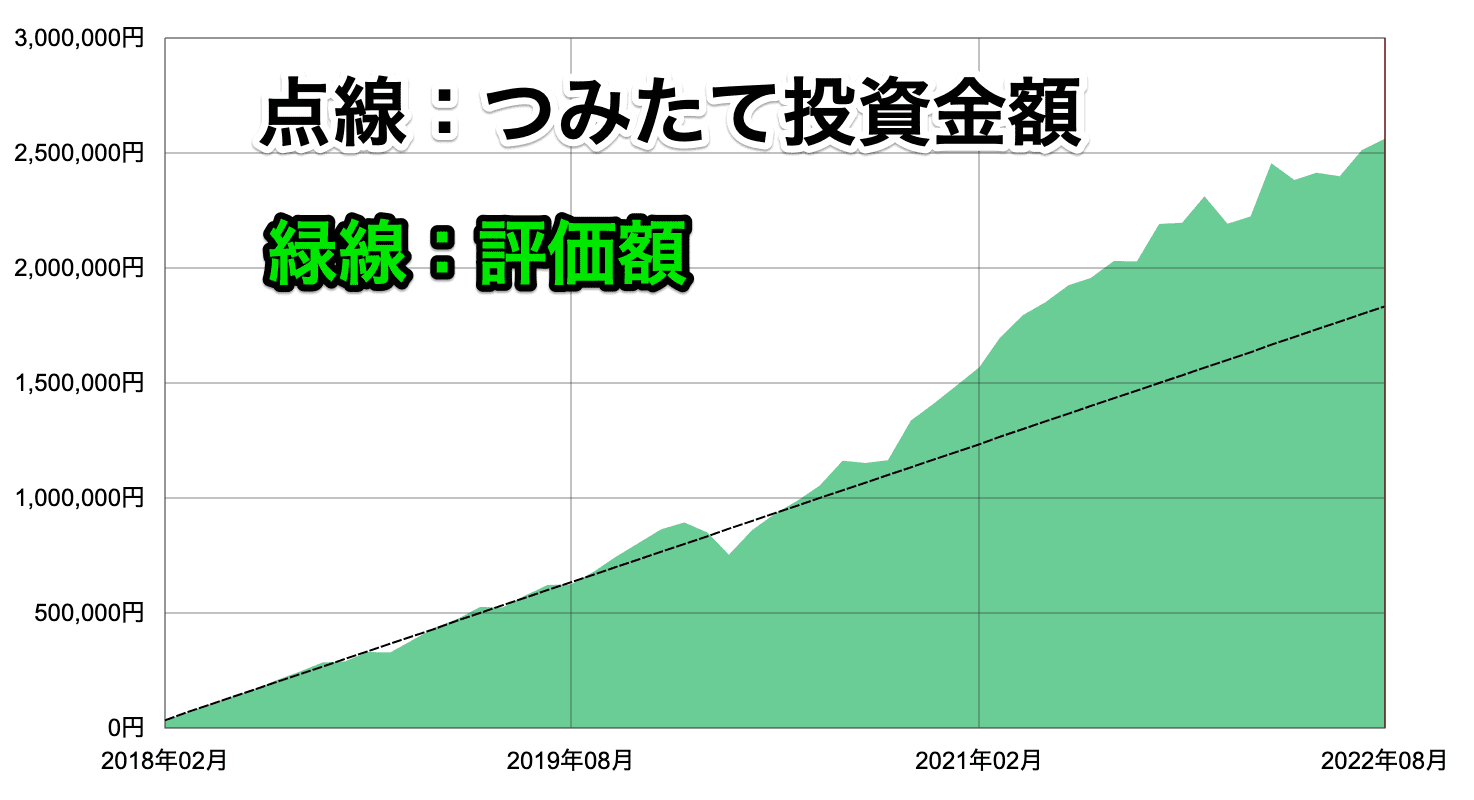

つみたてNISAを2018年1月からスタートし,4年8ヶ月(56ヶ月)経過。

毎月33,333円を【楽天・全世界株式インデックス】につみたて投資し,投資金額は約183万円。

利益は約72万円となった。

定期貯金なんかより断然いい。

本記事の内容は以下の通り

・【つみたてNISA】楽天・全世界株式インデックスの運用実績がわかる【全て公開】

つみたてNISAの運用を開始して56ヶ月が経過した。

2022年9月4日現在,運用益は72万円となっている。

- リスク低く資産形成をしたい

- 老後資金の足しにしたい

- 定額貯金では物足りない

- 複利の効果を得たい

- 貯金で眠っているお金を働かせたい

上記のような考えをお持ちなら,つみたてNISAはすごく優秀。

定期預金感覚で100円から,右肩上がりの世界経済に投資できる。

世界一の投資家ウォーレンバフェットもプロでない個人投資家には,『S&P500に連動する低コストのインデックスファンド』に投資することを勧めている。←つみたてNISAはまさにそれ。

毎月コツコツと金融庁が認めた『低コスト・低リスク・利益非課税』の投資信託を買うだけで資産形成ができるつみたてNISA。

やらなきゃ損の現代版【打ち出の小槌】

つみたてNISAって実際どうなの??って人は本記事を参考にしてほしい。

つみたて投資の概念が4分でわかる金融庁の動画

\ 老後2000万円問題は自分で解決するしかない! /SBI証券[投資信託]で口座開設

つみたてNISAとは?

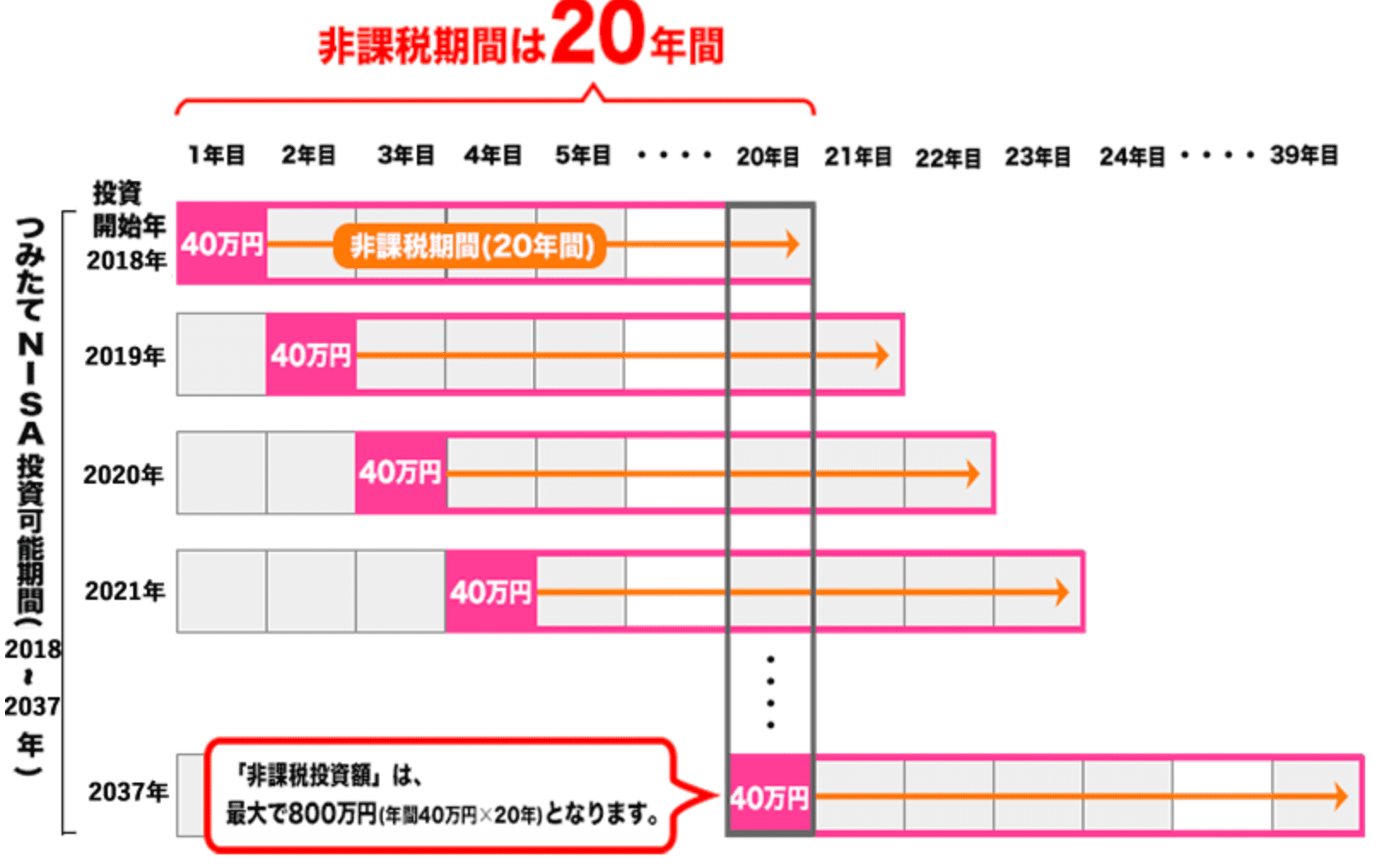

※つみたてNISAが,さらに良くなる可能性が!まだ決定ではないが『つみたて額増額』・『非課税期間が無期限』になりそう。政府次第だが決まり次第どうするか決めたい。

つみたてNISAとは,日本金融庁(政府)が少額からの長期・積立・分散投資を支援するために2018年1月から始めた制度。

投資対象商品も金融庁が定めた基準をクリアしているものに限られるので,『低リスク・低コスト』で安心して運用できる。

| 利用できる人 | 20歳以上 |

|---|---|

| 非課税対象 | 投資信託への投資から得られる分配金や譲渡益 |

| 口座開設可能数 | 1人1口座 |

| 非課税投資枠 | 新規投資額で毎年40万円が上限(非課税投資枠は20年間で最大800万円) |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018年~2037年の間 |

| 投資対象商品 |

|

詳細は金融庁ホームページを参照→つみたてNISAの概要

つみたてNISA対象商品はコチラ→つみたてNISAの対象商品

要するに,日本国公認の資産形成支援制度。

つみたてNISAやった結果の【メリット・デメリット】

実際,つみたてNISAをやってみて感じたメリット・デメリットを正直に書いてみる。

- 元本割れのリスクがある

- 給料に余裕がない時ツラい

- 投資益非課税がデカい…デカすぎる

- 小額(100円)からでもつみたてできる

- いい意味で投資してることを忘れる

- 老後の不安がやわらぐ

特に投資益非課税のメリットがデカい…デカすぎる。

通常,株式投資やFXなどで得た利益には,20.315%もの税金を納めなければならない。

つまり,100万円儲けたら約20万円は税金でもってかれ実質の利益は80万円となる。

しかし,つみたてNISAは投資益を税金として納める必要がない!

投資益非課税のメリットは,つみたてNISA最大のウリ。

元本割れのリスク・投資資金捻出の苦労はあるが,現在はメリットの方が大きいので運用していくことにしている。

つみたてNISAを始めた理由・根拠

つみたてNISAを始めた理由・・・世界経済は発展し続けており,株式市場は過去からずっと右肩上がり,だまって投資信託(つみたてNISA)買っときゃ儲かるはずだから。

投資である以上,元本割れのリスクは避けられない。

答え合わせは,20年後。

今,利益が出ていても20年後には暴落するかもしれない。

しかし,元本割れのリスクは極めて限定的だと俺は思っている。

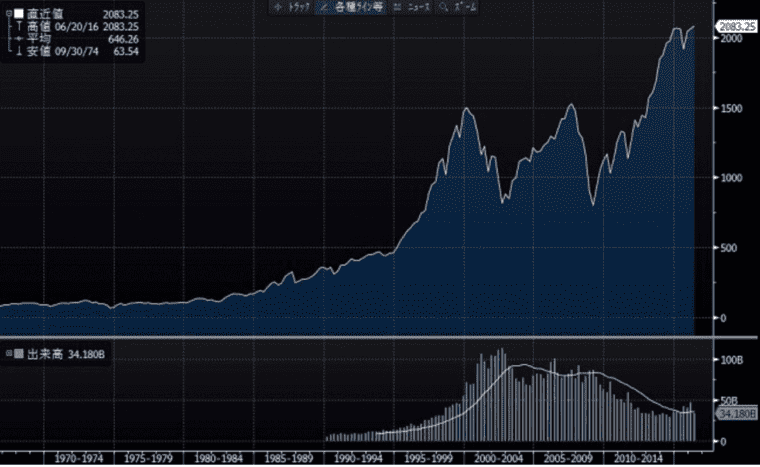

その根拠のグラフが下記↓↓

アメリカの代表的な株価指数であるS&P500の1970~現在までのグラフ。

ず〜〜と右肩上がり。

つまり,『どこでS&P投資信託を買っても儲かっていた』ことを表している。←最重要ポイント!

世界一の投資家ウォーレンバフェットが薦める理由も納得がいく。

ちなみに,過去20年のS&P運用成績は7.94%。

これは毎月3万円つみたてを20年間続けると,元本720万円+運用益840万円=1560万円にもなる。

要するに,将来のリターンが高確率で見込める【つみたてNISA】は早いうちにやっとくべきってこと。

途中で暴落が起きるかもしれない,ちょうど20年後に暴落が起きるかもしれない,死ぬかもしれない…。

そんなことは誰にもわからない。

でも,歴史統計上利益が見込めるなら投資する。

確率が高いところにお金を置く。

20年後の世界経済は今より絶対に巨大。(事実,世界の人口は増え続けているため食品・燃料・ビジネスなどは需要に合わせ増え続けるはず)

そんな確信から,つみたてNISAを始めた。

つみたてNISA【おすすめ銘柄】

※基本的につみたてNISAの商品は金融庁の厳正なチェックが入っており,ぼったくりや商品によって大きな差がでないため,銘柄選びに時間をかける必要は少ない。

投資初心者ならば,

- インデックスファンドを選ぶこと

- 100%株式の商品を選ぶこと

- 全世界に投資できる商品を選ぶこと

- 投資地域は先進国株式を選ぶこと

- 信託報酬が安い商品を選ぶこと

を守ればOK。

具体的な銘柄だと,

あたりを選んどけばOK。

SBIなども信託報酬の安いつみたてNISA商品を出しているので口座開設し,色々と検討してみて欲しい。

あまり難しく考えずに,とりあえずランキング上位から選ぶのも全然ありだと思う。

銘柄で悩むより,素早くつみたてNISA始めたほうが利益が出る。

事実,俺の銘柄(楽天・全世界株式インデックス・ファンド)は秒で決めた。

開始時のランキング上位だったからという理由だけで。

つみたてNISAはどこでやる?【おすすめ証券会社】

つみたてNISA対象商品はノーロード(購入手数料が無料)なので,はっきり言えばどこの証券会社でもOK。

強いて言えば,楽天証券(楽天ポイントがつく),SBI証券(業界NO,1),松井証券(現在運用中)選んどけば間違いない。

| 証券会社名 | 購入 手数料 | 取扱銘柄数 | 積立方式 | 最低積立金額 | ポイント |

|---|---|---|---|---|---|

| SBI証券 | 0円 | 175本 | 毎日/毎週/毎月 | 100円~ | Tポイント Vポイント |

| 楽天証券 | 0円 | 177本 | 毎日/毎月 | 100円~ | 楽天ポイント |

| 松井証券 | 0円 | 170本 | 毎月 | 100円~ | 松井証券ポイント |

俺の知り合いは証券会社によってメンテナンスでログインできない時間があるので,とりあえず全部の証券会社に口座を開設し,銘柄チェックや資産運用シュミレーションなどをどこの証券会社でも使えるようにしていた。

当然,口座開設・口座維持費はどこも無料なので開設だけしておくもアリ。

つみたてNISAの重要な考え方

つみたてNISA重要な考え方

- 暴落してもやめない・売らない・焦らない

とにかく,『長期の経済は統計上,ずっと発展する』ということを忘れない。

過去もそうだし,未来もそうであるべき。

20年後に暴落しても売らずに持っておき,回復を待つ。

絶対に上記グラフのように,回復するはずだから。

暴落時には『安く買えるラッキー!』ぐらいに思っておき,じっくりと時を待つ。

- 暴落してもやめない・売らない・焦らない

を肝に銘じて運用していこう。

つみたてNISAのやめどき

つみたてNISAのやめどきは,自分ルールで決めておく必要がある。

俺は総額が1,000万円到達したらやめる。

資産運用シュミレーションで言えば,約20年後。

下記のシュミレーションは,つみたて額3万円+想定利回り3%。

実際はシュミレーション通りとはいかないだろうが,夢見るのは自由。

決して無理な数値ではない。(過去から見れば)

目標金額になるまで,じっくり向き合っていこう。

【つみたてNISA】56ヶ月目結果報告:まとめ

4年8ヶ月(56ヶ月)経過。

毎月33,333円を【楽天・全世界株式インデックス】につみたて投資し,投資金額は約183万円。

利益は約72万円。

- リスク低く資産形成をしたい

- 老後資金の足しにしたい

- 定額貯金では物足りない

- 複利の効果を得たい

- 貯金で眠っているお金を働かせたい

上記のようなお考えなら,つみたてNISAを検討してはどうだろうか??

ブログ10万PV/月達成!

ド底辺の溶接工が必ず役立つ【溶接,Mac,お金の情報】をブログで発信中!

【渾身】の記事をしゃーなしで見てみる!